Schuiven met schuld

Samenvatting

Door geld als schuld te creëren en te laten circuleren, komt economische activiteit op gang. Maar over de laatste kwarteeuw heeft de schuldcreatie zich vooral richting vastgoed- en financiële sector verplaatst. In zo’n economie wordt steeds minder geld verdiend door innovatie en productie, en wordt het steeds makkelijker om geld te verdienen door handel in vastgoed en aandelen. Dit maakt het ook aantrekkelijk om in deze sectoren te investeren, en zo is de cirkel rond. Het is zaak deze dynamiek, die de economie kwetsbaarder en ongelijker maakt, te keren.1

‘Credit is the pavement along which production travels; and the bankers, if they knew their duty, would provide the transport facilities to just the extent that is required in order that the productive powers of the community can be employed to their full capacity.’

John Maynard Keynes2

De economie, wordt wel gezegd, draait om geld. Maar wat is geld eigenlijk, en waar komt het vandaan? We weten het niet zeker, maar de beste theorie die we hebben is dat geld meestal een vorm van schuld geweest is.3 Het verschuiven van die schuld door de samenleving brengt nieuwe initiatieven en meer economische activiteit teweeg. We creëren schulden en kredieten, en accepteren het bewijs van die schuld als betaalmiddel, als geld. We verschuiven vervolgens die schuldsymbolen, ons geld dus, door de economie als betaling voor diensten en goederen. Geld is dus de smeerolie van de economie, maar krediet is de brandstof: nieuw krediet brengt nieuwe economische activiteit teweeg. En dat begint allemaal bij de banken, die daarom ‘geldscheppende instellingen’ worden genoemd. Zij creëren nieuw geld door het uitgeven van leningen.

Hoe werkt dit?4 Als ik een lening van een miljoen van een bank krijg, dan verhoogt de bank eenvoudig mijn saldo. Dus als ik een tegoed bij de bank van 10 euro had, wordt dat nu 1.000.010 euro. Tegelijk creëert de bank een nieuwe claim op mij, ter waarde van een miljoen, plus rente: dat ben ik vanaf nu de bank immers verschuldigd. Er is nu geld gecreëerd.

Nu ga ik die lening uitgeven om te gaan produceren. Ik betaal een aannemer om een fabriek neer te zetten, neem mensen in dienst, betaal toeleveranciers, enzovoort. Bij iedere betaling verschuift een stukje van mijn tegoed naar de rekening van de tegenpartij. Het geld dat eerst gecreëerd werd, gaat nu circuleren. Intussen produceer ik en creëer ik werkgelegenheid. Mijn werknemers en toeleveranciers gaan op hun beurt weer uitgaven doen met hun salaris en winst, wat nog meer productie en banen oplevert.

Op deze manier ondersteunt het schuiven met schuld onze economische groei. De schuld groeit doordat er geleend werd, maar de economie ook, en daarmee het inkomen om schulden mee af te betalen. Deze vorm van schuldgroei is dus geen probleem, maar een slimme innovatie, die mensen ergens in de prehistorie hebben bedacht om hun zaken onderling te regelen, en die nog iedere dag onze welvaartsgroei ondersteunt. Kortom, schuiven met schuld is een zegen voor de economie. Financiële ontwikkeling ondersteunt economische ontwikkeling.

In de kapitalistische economie is langdurige stabiliteit de uitzondering

Schuiven met schuld

Of toch niet? Waarom hadden we dan een schuldencrisis, die in 2007 begon onder de naam ‘kredietcrisis’ (krediet is immers hetzelfde als schuld). En waarom zijn financiële crises eerder regel dan uitzondering? Onderzoekers hebben 147 bankencrises sinds 1970 geteld,5 en ook verder terug vinden we ze zeer geregeld, vanaf de Hollandse tulpenbubbel in de jaren 1630 tot de New Yorkse aandelencrash in 1929. In de kapitalistische economie is langdurige stabiliteit de uitzondering. Crisis is normaal, en in de regel is die verbonden met onhoudbare schuldgroei.6 Blijkbaar zijn er vormen van ‘schuiven met schuld’ die tot minder mooie uitkomsten leiden. Laten we een voorbeeld nemen dat aan de basis van de laatste en grootste crisis lag, en dat ons Nederlanders zeer bekend is: de eigenwoninghypotheek voor huishoudens. Deze wordt meestal gebruikt om een bestaand huis te kopen van een ander huishouden.

Ook hierbij wordt geleend, maar ditmaal niet om inkomen en banen te genereren, maar om een reeds bestaand huis te kopen. Er wordt dus niets geproduceerd en niets verdiend, maar de schuld neemt wel toe. Uiteraard is er heus wel wat bijkomstige activiteit als er door de nieuwe eigenaar een nieuw behang gekozen wordt, of als er een nieuwe keuken wordt geplaatst. Maar die extra bestedingen – laten we zeggen twintigduizend euro – en dus het extra inkomen dat gegenereerd wordt, zijn toch zeer gering in vergelijking met de toename van de schuld; de gemiddelde hypotheek (in november 2022) is ruim vijftien keer groter. En het gebruik van die hypotheekschuld, namelijk om een huis te kopen, genereert niet of nauwelijks extra inkomen. Ze moet dus betaald worden uit bestaande inkomens.

Dat geeft te denken. Wel meer schuld creëren maar niet meer inkomen genereren om die schuld mee af te betalen – dan stijgt dus niet alleen de schuld maar ook de schuldenlast, de verhouding tussen schuld en inkomen. En dat geldt niet alleen voor hypotheken, maar voor alle bankleningen die niet of niet direct gebruikt worden om goederen en diensten voort te brengen, om toegevoegde waarde in de economie te realiseren, en dus om inkomens in de vorm van lonen en winsten mee te genereren. Alle schulden die gebruikt worden om te investeren in vermogenstitels zoals land, huizen, aandelen en obligaties, en derivaten, vallen in deze categorie.

Zo komen we dus uit op een tweedeling in het gebruik van schulden.7 Enerzijds schuld- en geldcreatie ten behoeve van de realisatie van lonen en winsten, en anderzijds schuldcreatie ten behoeve van investeringen in vermogenstitels. Die laatste vorm van schuldcreatie verhoogt misschien wel de prijzen van land, huizen, aandelen en obligaties, en derivaten, maar wat doen ze verder? De schuld stijgt er wel van, maar ons inkomen niet.8 En dus ook niet ons vermogen om schulden af te betalen. Dat is gevaarlijk.

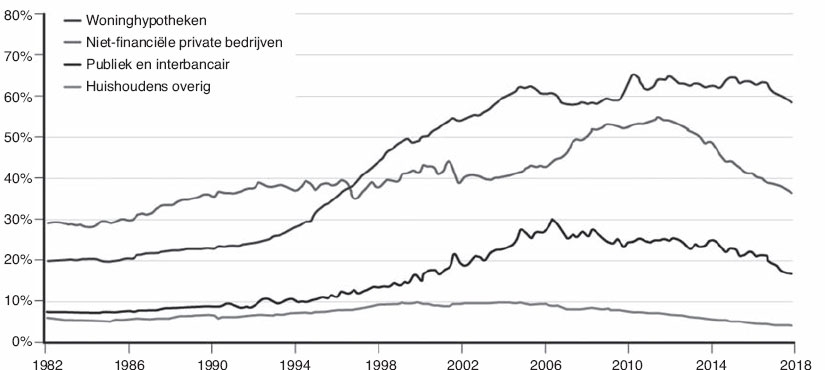

Over de laatste kwarteeuw vond een enorme verschuiving plaats van schuld in de richting van vastgoed- en financiële markten

Ook dit is een verschuiving van schuld. Over de laatste kwarteeuw vond inderdaad een enorme verschuiving plaats in de richting van vastgoed- en financiële markten, zoals te zien is in grafiek 1, waarin de ontwikkeling van uitstaande bankleningen ten behoeve van productie, consumptie, woningtransacties en banktransacties wordt weergegeven voor 1982-2018. In 1990 was het grootste aandeel nog ter financiering van productie en consumptie. Van begin jaren negentig tot ongeveer 2005 daalde dat aandeel sterk, en zijn plaats als belangrijkste categorie leningen werd vanaf 1996 ingenomen door woninghypotheken. Ook leningen aan andere banken zijn sterk toegenomen.

Het opvallende is nu dat we deze verschuiving naar vastgoed- en financiële transacties niet alleen voor Nederland zien, maar voor een groot aantal landen.9

Ook dit is schuiven met schuld, maar nu in heel andere zin. Een verschuiving van schuld, weg van de sectoren waar er inkomen mee gegenereerd wordt, en richting sectoren waar er vermogenswinsten mee gerealiseerd worden. Schuiven met schuld is dus niet altijd iets wat groei van de economie, in de zin van inkomensgroei via productie in bedrijven, ondersteunt.

Grafiek 1: Schuldverschuiving: vier soorten bankleningen (% bruto binnenlands product), 1982-2018 (bron: De Nederlandsche Bank)

Financiële en economische ontwikkeling

Dit stemt opnieuw tot nadenken. De ontwikkeling van onze financiële activiteiten ondersteunt soms én ondermijnt soms dus bredere economische ontwikkeling. Ze leidt dan tot lagere inkomensgroei, meer ongelijkheid en grotere kwetsbaarheid.

Naarmate de hoeveelheid krediet groeit ten opzichte van de omvang van de economie, verschuift schuld in de richting van vastgoed- en financiële sectoren. Eén reden is de toenemende voorkeur voor risicovollere en dus rendabelere investeringen, die gewoonlijk ruimer voorhanden zijn op deze markten dan in de reële sector. Een andere reden is dat het steeds moeilijker wordt om productieve toepassingen te vinden in de reële sector. Omdat kredietverlening nu eenmaal niet alleen gedreven wordt door de productiviteit in de reële sector maar ook door het optimisme van investeerders, zal kredietverlening niettemin doorgroeien, steeds vaker in de vorm van kredieten in de vastgoed- en financiële sectoren. Die laatste soort krediet, die vermogensprijzen opdrijft maar geen groei van inkomen ondersteunt, wordt dan steeds belangrijker. Schuldgroei gaat zo gepaard met schuldverschuiving, en daarom ook met lagere inkomensgroei.

Investeringen worden speculatiever, en financiële markten krijgen steeds meer het karakter van een piramidespel

Dit negatieve effect van kredietgroei op de inkomensgroei in de reële sector is inderdaad wat we in de statistieken zien. De correlatie tussen gemiddelde inkomensgroei en de gemiddelde hoeveelheid krediet voor vijftig economieën is tot midden jaren negentig positief, maar daarna niet meer.10

Doordat vermogenswinsten steeds belangrijker worden in de financiering van bestedingen, zal de economie niet alleen langzamer gaan groeien, maar ook steeds vatbaarder worden voor de boom-and-bust-beweging die nu eenmaal eigen is aan vermogensmarkten. Naarmate steeds minder krediet productief ingezet wordt, en naarmate steeds meer schuld op het inkomen drukt, komen er dus meer verstoringen. Bovendien heeft een verstoring van de groei steeds ernstiger gevolgen. De herstart na een dip wordt moeilijker, want er zijn minder financiële middelen beschikbaar voor investeringen, inkomensvorming, en dus vraag naar goederen en diensten.11 In het bijzonder wordt de economie steeds gevoeliger voor financiële schokken, waarbij ook de kredietverlening geraakt wordt. We noemen deze kwetsbaarheid ‘financiële fragiliteit’.

Er is nog een derde effect van deze verschuiving. Investeringen worden steeds speculatiever, en financiële markten krijgen steeds meer het karakter van een piramidespel waar weinigen rijk worden ten koste van velen. Ook dit zien we terug in de statistieken. Lonen en bedrijfswinsten, die breed gespreid zijn, nemen af ten opzichte van vermogenswinsten, die aan een kleine groep toevallen. Zo wordt de ongelijkheid van inkomens vergroot.12 In Amerika stagneert het gemiddelde reële loon al ruim veertig jaar, in Nederland sinds de eeuwwisseling, al ruim twintig jaar dus. De prijzen van huizen en aandelen zijn intussen verschillende keren door het dak gegaan. De inkomens die verbonden zijn met vermogensmarkten, zoals inkomens verdiend door bankiers, verzekeraars, vastgoedhandelaren en beleggers, zijn veel sneller toegenomen dan de andere inkomens.

De financiële en vastgoedsector gaat een steeds groter deel van de economie vormen. Intussen wordt het in zo’n economie relatief moeilijker om geld te verdienen door innovatie en productie,13 en steeds makkelijker om geld te verdienen door handel in huizen en aandelen. Dit maakt het ook aantrekkelijk om in deze sectoren te investeren, en zo is de cirkel rond. Rendementen in de financiële en vastgoedsector trekken nieuw geld aan, wat rendementen opdrijft, wat nieuw geld aantrekt – precies als in een piramidespel. Groeiende ongelijkheid van inkomsten is het gevolg.

Tot besluit

Schuld is niet goed of slecht; het gebruik van schuld doet ertoe. Inkomensgroei gebaseerd op schuldverschuiving en vermogenswinsten (met andere woorden: op speculatie) leidt tot lagere groei en innovatie, grotere ongelijkheid en meer fragiliteit. Dit is de ontwikkeling van de Nederlandse economie geweest in de afgelopen decennia.14 Deze erkenning zet ons ertoe aan om onze economische duurzaamheid en stabiliteit op andere manieren te gaan waarborgen dan door voortgaande schuldverschuiving – bijvoorbeeld door productieve investeringen te bevorderen.15

Artikel in het kort:

- Geld is de smeerolie van de economie, maar krediet is de brandstof: nieuw krediet zorgt voor nieuwe economische activiteit

- Schuiven met schuld is niet altijd iets wat groei van de economie, in de zin van inkomensgroei via productie in bedrijven, ondersteunt; het kan ook vooral vermogenswinsten aanjagen

- Deze verschuiving – die we sinds 1990 zien in veel landen, waaronder Nederland – leidt tot lagere groei, grotere ongelijkheid en meer fragiliteit

- De remedie is economische duurzaamheid en stabiliteit te stimuleren door productieve investeringen te bevorderen

Noten

- 1.Deze bijdrage volgt deels de volgende oratie: Dirk Bezemer, Schuiven met Schuld (rede bij de aanvaarding van het ambt van hoogleraar aan de Rijksuniversiteit Groningen). Groningen: Rijksuniversiteit Groningen, 14 maart 2017.

- 2.John Maynard Keynes, Collected writings VI. A treatise on money II. The applied theory of money. Cambridge: Cambridge University Press, p. 197.

- 3.Zie voor deze uitleg ook de volgende twee artikelen en de bijbehorende referenties: Dirk Bezemer, ‘Towards an “accounting view” on money, banking and the macroeconomy. History, empirics, theory’, Cambridge Journal of Economics 40 (2016), nr. 5, pp. 1275-1295; Dirk Bezemer, ‘Lessen uit de crisis. Waarom we opnieuw moeten nadenken over geld’, Tijdschrift voor Politieke Economie 6 (2012), nr. 3-4, pp. 63-73.

- 4.Zie voor uitleg van geldschepping door banken: Michael McLeay, Amar Radia en Ryland Thomas, ‘Money in the modern economy. An introduction’, Bank of England Quarterly Bulletin (2014), Q1.

- 5.Luc Laeven en Fabián Valencia, Systemic banking crises database. An update (IMF Working Paper WP/12/163). International Monetary Fund, 2012.

- 6.Dirk Bezemer, ‘Unproductive debt causes crisis: Connecting the history of money to the current crisis’, in: R.J. van der Spek en Bas van Leeuwen (red.), Money, currency and crisis. In search of trust, 2000 BC to AD 2000. Abingdon: Routledge, 2018, pp. 37-52.

- 7.Deze tweedeling wordt beschreven in: Dirk Bezemer, Maria Grydaki en Lu Zhang, ‘More mortgages, lower growth?’, Economic Inquiry 54 (2016), nr. 1, pp. 652-674.

- 8.Atif Mian, Amir Sufi en Emil Verner, ‘Household debt and business cycles worldwide’, The Quarterly Journal of Economics 132 (2017), nr. 4, pp. 1755-1817.

- 9.Òscar Jordà, Moritz Schularick en Alan M. Taylor, The great mortgaging. Housing finance, crises, and business cycles (NBER Working Paper 20501). Cambridge: National Bureau of Economic Research, 2014.

- 10.Bezemer et al. 2016.

- 11.Dirk Bezemer en Lu Zhang, ‘Credit composition and the severity of post-crisis recessions’, Journal of Financial Stability 42 (2019), pp. 52-66.

- 12.Anna Fräßdorf, Markus M. Grabka en Johannes Schwarze, ‘The impact of household capital income on income inequality. A factor decomposition analysis for the UK, Germany and the USA’, The Journal of Economic Inequality 9 (2011), nr. 1, pp. 35-56.

- 13.Stephen G. Cecchetti en Enisse Kharroubi, ‘Why does credit growth crowd out real economic growth?’, The Manchester School 87 (2019), nr. S1, pp. 1-28.

- 14.Zie: Dirk Bezemer, Een land van kleine buffers. Er is genoeg geld, maar we gebruiken het verkeerd. Amsterdam: Pluim, 2020. Zie ook: Dirk Bezemer, ‘Financialisering kan verklaring zijn voor macroeconomische “puzzels”’, ESB 106 (2021), nr. 4795S, pp. 78-85.

- 15.Dit zou kunnen door ander beleid ten aanzien van de richting van bank- en andere leningen. Zie Dirk Bezemer, Josh Ryan-Collins, Frank van Lerven en Lu Zhang, ‘Credit policy and the “debt shift” in advanced economies’, Socio-Economic Review (2021).

![]() © 2009-2026 Uitgeverij Boom Amsterdam

© 2009-2026 Uitgeverij Boom Amsterdam

ISSN 0167-9155

De artikelen uit de (online)tijdschriften van Uitgeverij Boom zijn auteursrechtelijk beschermd. U kunt er natuurlijk uit citeren (voorzien van een bronvermelding) maar voor reproductie in welke vorm dan ook moet toestemming aan de uitgever worden gevraagd:

Behoudens de in of krachtens de Auteurswet van 1912 gestelde uitzonderingen mag niets uit deze uitgave worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch door fotokopieën, opnamen of enig andere manier, zonder voorafgaande schriftelijke toestemming van de uitgever.

Voor zover het maken van kopieën uit deze uitgave is toegestaan op grond van artikelen 16h t/m 16m Auteurswet 1912 jo. Besluit van 27 november 2002, Stb 575, dient men de daarvoor wettelijk verschuldigde vergoeding te voldoen aan de Stichting Reprorecht te Hoofddorp (postbus 3060, 2130 KB, www.reprorecht.nl) of contact op te nemen met de uitgever voor het treffen van een rechtstreekse regeling in de zin van art. 16l, vijfde lid, Auteurswet 1912.

Voor het overnemen van gedeelte(n) uit deze uitgave in bloemlezingen, readers en andere compilatiewerken (artikel 16, Auteurswet 1912) kan men zich wenden tot de Stichting PRO (Stichting Publicatie- en Reproductierechten, postbus 3060, 2130 KB Hoofddorp, www.cedar.nl/pro).

No part of this book may be reproduced in any way whatsoever without the written permission of the publisher.

Nummer 1, lente 2026